O Secretario do Estado da Fazenda do Espirito Santo, por meio da Portaria n° 81-R/2022 (DOE de 02.09.2022), altera o Anexo Único da Portaria n° 16-R/2019, que publica a relação de produtos e as Margens de Valor Agregado (MVA) dos produtos sujeitos à substituição tributária.

As alterações são decorrentes das disposições constantes nos Convênios ICMS 72/2020, 120/2020 e 150/2020, que modificam o Convênio ICMS 142/2018, o qual relaciona as mercadorias passíveis de sujeição ao regime de substituição tributária. Destacam-se o desmembramento, inclusão e alterações na descrição das mercadorias que especifica, dos segmentos de bebidas frias, biscoito, pães industrializados e massas de qualquer espécie e material de limpeza.

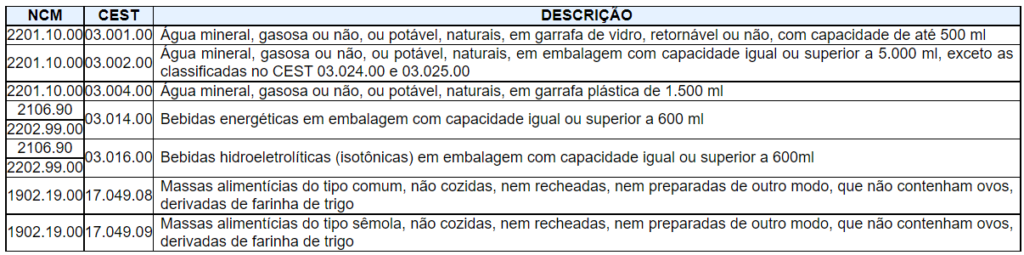

Além disso, ficam revogados os seguintes produtos, listados nos itens 1, 2, 5, 15 e 17 do segmento de bebidas frias e os itens 13 e 14 do segmento de biscoito, pães industrializados e massas de qualquer espécie:

Por fim, altera a MVA a ser utilizada na composição da base de cálculo do imposto devido por substituição tributária nas operações com as mercadorias enquadradas nos seguintes segmentos:

a) bebidas quentes (subitem 4 do inciso III do Anexo único);

b) café torrado ou moído (subitens 1 ao 4 do inciso V do Anexo único);

c) carnes e derivados (subitens 19 e 20 do inciso XXII do Anexo único); e

d) farinha de trigo, misturas e preparações para bolos e pães (subitens 01 ao 14 do inciso XXIII do Anexo único).

Fonte: Redação Econet Editora.